存储主控赛道究竟有何魅力?听听“黑马”英韧科技怎么说

近年来,半导体行业受到各方市场关注,而在狂飙突进的两年之后,整个行业都陷入深水区,存储行业也陷入周期性波动之中,但国产存储产业链的发展却丝毫没有停歇,英韧科技正是逆流而上的国产主控厂商代表之一。

英韧科技作为一家无晶圆半导体芯片设计公司,自 2017 年由半导体资深团队创立以来,已成功量产 7 颗主控芯片,覆盖消费类到企业级存储领域,提供存储主控芯片和固态硬盘解决方案,获得海内外存储厂商的广泛认可。

以下内容节选自闪存市场对英韧科技联合创始人吴子宁博士的专访

采访方“CFM 闪存市场”是国内权威的存储市场资讯平台,专业提供闪存行业产品价格,信息咨询,产品顾问,产业分析等极具价值商业资讯。

受访人吴子宁博士毕业于清华大学,在斯坦福大学取得博士学位,拥有超过 300 项专利。创立英韧科技之前,吴子宁博士为纳斯达克上市公司美满电子科技(Marvell Technology Group Ltd)全球首席技术官(CTO)。

1.存储市场变化

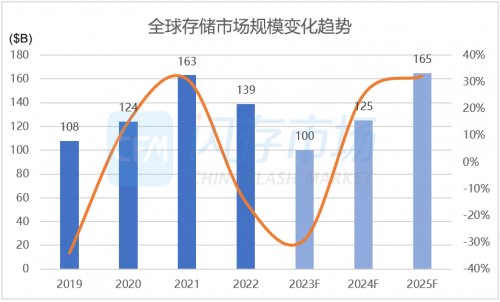

回顾这轮存储周期的变化,来自远程应用端的需求大爆发,晶圆产能紧缺的背景下,产业链上下游厂商积极建立库存,推升全球存储市场规模上破 1600 万美元创新高。然而好景不长,宏观经济的恶化令消费需求快速降温,强周期性的存储市场急转直下,近季度原厂库存持续走高,下游厂商降低库存按需备货。那么作为衔接 NAND 原厂和 SSD 模组的存储主控商,波云诡谲的存储市况对英韧带来了哪些影响?

来源:CFM 闪存市场

对于周期性极强的存储市况,吴子宁博士直言,存储行业一直便是处于起起伏伏的周期变化中,并且存储行情有明显的放大效应,存储供需 2%~3% 的不匹配,就足以导致行情波动被市场放大。加上在此前价格上升时期,不断扩充的存储产能,使得市场需求回落后,存储行情陷入了低谷期。而对于在原厂和模组厂之间的主控厂商,受存储周期波峰波谷的影响稍微平缓一些。Fabless 模式下的英韧,不需要重资产去运作晶圆厂,基本是按照实际需求的变动去调整投片生产,没有过度扩产带来的库存压力,存储行情的强波动性对于英韧这类主控厂商而言,带来的影响会稍微小一些。按照周期滚动向前的发展规律,存储行情回落至谷底后还会重拾上升动力。全球数据体量的持续增长,正是存储需求最为坚实的动力来源。

虽然现在消费终端出货量确有下滑,但在存储细分领域依然涌现了一些增长的应用趋势。疫情时期透支部分 PC 需求后,当下市场显然更看重性价比。而英韧 RainierQX IG5220 作为四通道 Dram-less 的 PCIe 4.0 主控,采用 12nm FinFET CMOS 制造工艺,HMB 功能下兼具性能、成本和功耗优势,配合 QLC NAND 经济型颗粒,获得了消费类市场的青睐。而主流的 TLC SSD 采用的还是 2K LDPC,英韧主控完全自主研发的第三代 LDPC ECC 技术,已经是第二代 4K LDPC 纠错技术,极大地降低了系统 UBER (不可纠错误码率 Uncorrectable Bit Error Rate),使得 QLC SSD 满足日常需求绰绰有余。

2.NAND 发展趋势

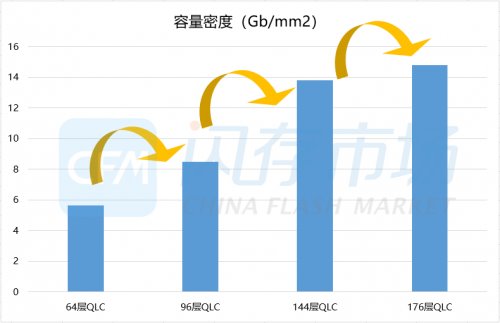

另一方面,存储原厂也正在持续推进 QLC NAND 的迭代升级,尤其放大了 QLC NAND 的读取优势,与读取密集型应用场景相适配。譬如 Solidigm 正在积极扩大 QLC NAND 应用,Solidigm 最新 192 层 QLC NAND 相比于第一代 QLC NAND,program 速度提升 2.5 倍,随机读性能提升 5 倍,读延迟降低 1.5 倍。随着更多原厂推出新一代 QLC NAND,QLC SSD 将在消费型 PC 市场加速渗透。

来源:CFM 闪存市场

显然,NAND Flash 朝着密度更大、单位成本更低、I / O 性能越高的方向演进,如此发展趋势,就意味着 NAND Flash 对主控芯片性能的要求变高,需要主控对闪存进行更好的优化、纠错、资源分配等管理,并支持更快的传输协议和接口速度,从而把 NAND Flash 的高性能彻底发挥出来。

英韧作为主控芯片商,很早就瞄准了 NAND Flash 的发展方向。吴子宁博士表示,英韧从设计控制器开始,就把 QLC NAND 的写入特性考虑进去,优化磨损均衡去适配 QLC 的擦写次数,从底层硬件到固件调适,设定了适配 QLC NAND 的要求。英韧早在成立之初,就与铠侠等原厂在 QLC 方面开展合作。基于特有的专利编解码技术,英韧于 2018 年成功研发并全面启用 4K LDPC(低密度奇偶校验 Low-Density Parity-Check)纠错技术,并广泛应用于自主研发的消费级和企业级主控芯片中(如 Shasta + 和 Rainier),极大地降低了系统不可纠错误码率,引领了纠错编解码技术在行业的技术创新发展。目前英韧的 PCIe SSD 各类主控芯片 Shasta + 及 Rainier 系列均支持 4K LDPC,纠错能力可以完全覆盖 QLC NAND。

综合来看,这种四通道下的 Dram-less PCIe 4.0 与 QLC NAND 的组合方案,与主打自主 4K LDPC 技术的英韧契合度极高,不仅能够减少高性能主控的功耗对 SSD 带来的散热压力,同时还兼具高速性能和大容量低成本的性价比。对于消费端而言,PCIe 4.0 Dram-less 的 QLC SSD 既可拥有大容量高性能低功耗的存储体验,价格又更加适中,正好处于 PCIe 4.0 旗舰和 PCIe 3.0 旗舰之间的价格折中区间,如此便让 PCIe 4.0 SSD 有了更好的性价比。

3. PCIe 接口的 SSD

对于主控产品的类型而言,主要分为 SATA 和 PCIe,其中 SATA 使用的是 AHCI 通讯协议,PCIe 使用 NVMe 通讯协议。AHCI 是早期基于机械硬盘的设计,并不适用于低延时的闪存,为了释放高密度高性能 NAND 的最大潜力,在 SATA 3.0 发布的同年,英特尔、三星、Marvell 等 90 多个企业,开始着手为 SSD 量身定制 NVMe 协议。以将闪存性能完全激发出来为目标,NVMe 标准自设计起就充分利用了 PCIe 接口的低延时和并行性,允许 SSD 通过 PCIe 直连 CPU,大幅提高带宽和降低延时。

总得来说,SATA SSD 的竞争对手主要是机械硬盘,为 SSD 的应用普及功不可没,早期更是对 2.5 英寸机械硬盘形成降维打击。从传输性能来看,SATA SSD 对比机械硬盘有明显优势,SATA SSD 传输速率最高达到 550MB/s,是 100MB/s上下的机械硬盘的五倍。不过随着 PCIe 通讯协议的快速发展,SATA 与机械硬盘相比的优势在 PCIe 面前变成了劣势。市场选择 SATA 更多的是因为“以价换量”,相同容量下 SATA SSD 价格更划算,又或者说以同样的成本,SATA SSD 的存储容量会比 PCIe SSD 更大。

但在这轮存储下行周期中,决定 SSD 成本和容量的闪存颗粒价格跌幅更深,短短一年间,以相同价格可以在市场中购入之前双倍容量的 SSD。尤其 512GB、1TB 的主流 SSD 市场,被 PCIe SSD 快速占领。促使 SATA SSD 市场份额不断被挤压,企业级应用集中在成本优势更明显的数 TB 级存储,与机械硬盘争夺数 TB 级别的系统盘市场。

即便刨除短期行情带来的变化,从长期发展的角度来看,在日新月异的市场发展规律面前,长期停滞不前的技术终有一天也会被市场抛弃。SATA 传输性能定格在 600MB/s后便难有提升,而这是早在 2009 年就定义的 SATA 3.0 传输速度。反之 NVMe 自设计起就充分利用 PCIe 接口特性,自 2011 年问世起便快速迭代发展,最新的 NVMe 2.0 针对企业级存储特性进行补充,做出更加模块化的规范。那么不断追求创新技术的英韧,一直以来也是集中力量发展 PCIe 主控。

4.英韧科技概况

英韧科技的主要产品为 SSD 主控芯片和数据中心 SSD 解决方案,从已经量产的 7 颗主控芯片来看,英韧产品主要集中在 PCIe 主控,PCIe Gen4 主控 Rainier 实现了目前市场上 PCIe 主控芯片的最强性能和最低功耗。其采用 12nm 先进制程,在不工作时降低或者关闭时钟频率,针对 LDPC 会有大量片内存储器访问,导致功耗高的问题进行改进,使得英韧主控内部数据搬迁极少,大幅降低了功耗水平,并对 LLR Table 的选择做了很多优化,不刻意追求高精度。

另外,随着新型 NAND Flash 存储密度提高,从 4-plane 增加到 6-plane,NAND 本身的 I / O 性能得到大幅提升,能效比显著提升,也需要与制程更先进、性能更高的 PCIe 主控相互成就。

对于主打 PCIe 主控的英韧,需要面对的是 PCIe 主控前期高昂的沉没成本,吴子宁博士对此表示,开发主控芯片前,英韧首先会评估投入产出比,以及财务层面 ROI 等各项指标,做足前期准备后再进行产品的投入开发。主控赛道竞争激烈,有先发优势的主控厂商率先站稳市场,并进入研发量产的良性循环。英韧一直有着鲜明的市场定位,在英韧的基因里,追求着先进技术和创新科技,敢于走在行业的前列,确保每一代技术更迭中都处于主动出击的一方。

通过吴子宁博士对英韧的阐述,可以看出英韧鲜明的企业文化,这也在英韧名字的背后皆有体现 —— 英韧的公司名字来源于 Innovation(创新)和 Grit(坚韧)。在未来,英韧也将继续秉持这两个信念,以自研国际最先进产品、技术为目标,与更多的产业合作伙伴携手,研发及优化各应用场景解决方案,扩大国产固态存储技术及产品在国际领域内的影响力、领导力。