5 年复合增长率 36%!辰瑞光学正在改写全球光学市场格局

在谈这家公司之前,先看两个数据:

一是,2024 年全球光学镜头市场规模超过 100 亿美元,随着车载摄像头、AR / VR 设备及工业视觉等领域需求爆发,预计未来 5 年的年复合增长率超过 8%。

二是,全球光学镜头市场前五大厂商的合计市占率超过 60%,这一格局维持了超过 10 年。

一面是高速增长的市场,一面是高度集中且常年不变的格局。究其原因,无非入行者众,但跃龙门者少。精密光学是重资产、重投入、重技术的行业,头部厂商凭借技术、规模和客户资源优势占据主导地位,新进入者面临较高的壁垒。

直到 2019 年,辰瑞光学开始规模化进入光学行业,5 年间的 CAGR 年均复合增速高达 36%!2024 年营收突破 50 亿元人民币,光学镜头出货量跃居全球前三;WLG 玻塑混合镜头年内出货量将达千万级,将应用于新发布的旗舰机型的主摄中,大规模量产及应用格局已经打开。以上数据都在表明,辰瑞光学正在快速改写全球光学市场格局。

01、以全球化开局,5 年 CAGR 增速 36%

辰瑞光学是瑞声科技集团旗下专注于光学业务的子公司,严格来说并非行业“新人”。公司成立于 2008 年,次年便开启了全球化布局。2009 年,辰瑞光学收购了日本 ISQR 光学镜头设计公司;2010 年,又收购了丹麦 Kaleido 公司,从而开启了其独有的 WLG 技术研发。

据重庆日报报道,2019 年 6 月 26 日,瑞声科技与重庆两江新区管理委员会签署瑞声科技智能制造产业园投资协议。瑞声科技执行董事兼行政总裁潘政民透露,正式将光学业务确定为未来战略布局方向和业务核心增长点。

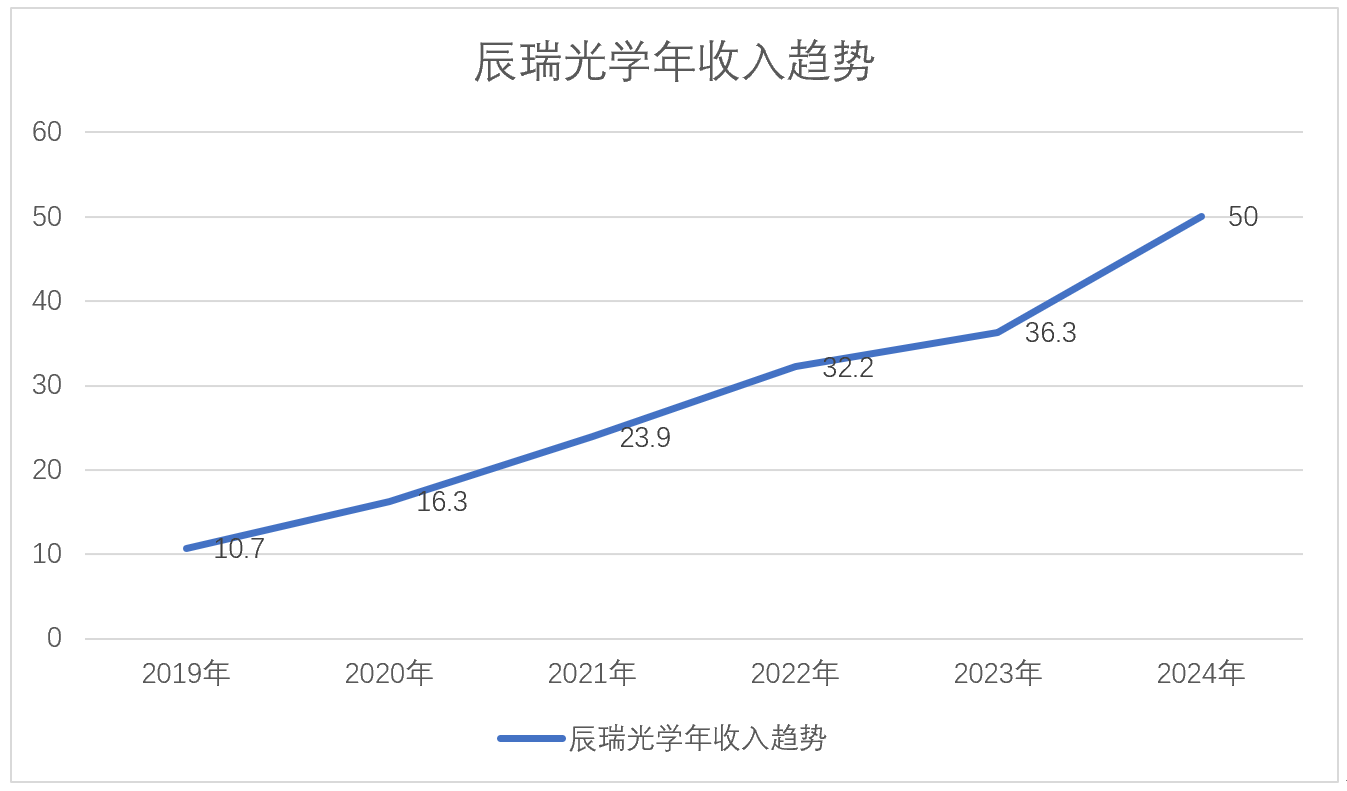

(单位:亿元)

也正是从 2019 年开始,瑞声科技光学业务(即辰瑞光学)开始迅猛发展,当年实现营收 10.7 亿元,到 2024 年营收已攀升至 50 亿元,期间的年均复合增长率(CAGR)超过 36%。辰瑞光学的主营业务涵盖了光学镜头、摄像头模组、WLG 玻璃镜片等光学元器件的研发、制造与销售,是行业内少数能够提供全链路解决方案的企业之一。

经初步统计,辰瑞光学在中国的常州、重庆、南宁等地,以及日本、芬兰、德国、丹麦、捷克、新加坡、马来西亚等多个国家建立了研发制造基地,逐步建成了全球范围内的光学研发和制造布局,可为客户在全球范围内提供技术和生产支持。

02、中高端转型:盈利能力全面提升

辰瑞光学的发展路径是典型的“高举高打”。这种模式能最大程度缩小与行业头部企业量产能力的差距,满足客户大规模量产需求,快速推进业务发展。

2024 年,辰瑞光学全年收入同比增长 37.9%,毛利率同比大幅提升 19.5 个百分点。再次超出市场预期。通过分析近年来辰瑞光学镜头、模组业务的发展,以及毛利率的表现,可以勾勒出其从规模化迈向中高端化的转型升级轨迹。

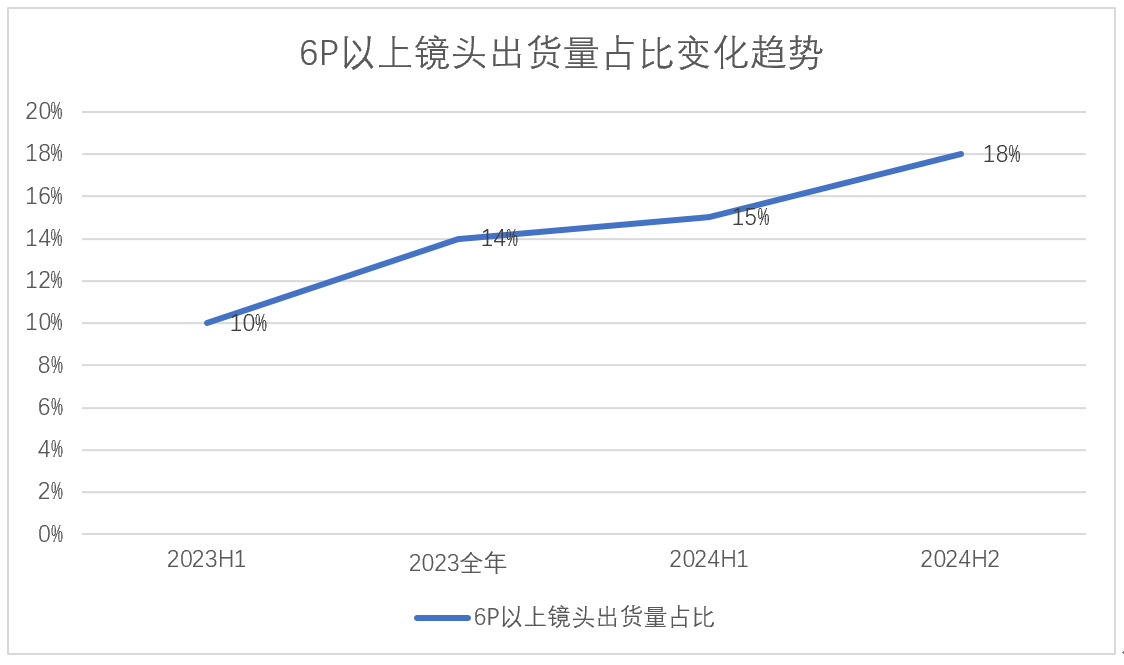

1)6P 及以上中高端镜头出货量持续攀升

对比近两年的财报数据可以发现,辰瑞光学一直在推进塑胶镜头的高端化进程,6P 及以上镜头出货量持续攀升。6P 镜头出货量占比,从 2023 年 H1 的 10%,跃升到 2024 年 H2 的 18%。

7P 以及 1G6P 等高端镜头也在主流旗舰机型实现了大规模出货。据媒体不完全统计,Redmi Note 14 pro+、OPPO Find N5 后置 7P 镜头,均由辰瑞光学主供。其中,OPPO Find N5 主摄镜头 TTL (镜头总长) 据测算不足 6mm,打破了目前可查记录。

2)塑胶镜头毛利率有望提升至 30%

再看毛利率表现。2022 年第一季度,辰瑞光学的塑胶镜头毛利率仅为 4.4%。到 2024 年上半年,这一数字翻倍增长至 16.7%。在 2024 年终业绩发布会上,瑞声科技管理层披露,得益于塑胶镜头高端化进程带来的量价齐升,2024 年下半年微型镜头的毛利率已攀升至 25% 左右。展望 2025 年,管理层预计毛利率有望进一步提升至 30%。

与行业头部企业相比,舜宇光学 2024 年镜头毛利率为 20%-25%,另据海通国际证券预测,舜宇光学 2025 年手机镜头毛利率将提升至 25%-30%。由此可见,辰瑞光学在毛利率水平上已达到行业领先水平。

3)模组业务高端化,带来更大利润贡献

辰瑞光学的模组业务同样取得了显著进展。2024 年,32M 像素及以上的模组出货量占比达到 32.0%,较去年同期提升了近 4 个百分点。此外,据瑞声科技管理层透露,辰瑞光学正积极为未来布局,紧密配合客户开展更高端模组(如潜望模组和 Sensor Shift 模组)的预研工作。

据媒体报道,近期发布的 OPPO Find N5 、OPPO Find X8 系列,瑞声科技是摄像头模组核心供应商之一。

03、WLG 技术爆发:年出货量达千万级,产能提升 6 倍

如果说镜头和模组是辰瑞光学实现稳定发展的基石,那么 WLG 技术则是其在差异化竞争中实现弯道超车的战略核心。

WLG 是辰瑞光学全球独有的晶圆级玻璃镜片制造技术,在光学性能、光学精度、镜片结构、镜片厚度和极致性能等方面较其他玻璃成型技术具有明显优势。尤其是其规模化的量产能力,有望重塑当前以塑胶镜头为主导的全球市场格局。

更重要的是,WLG 技术作为一种平台型技术,能够生产非球面镜片、自由曲面镜片,以及非球面棱镜、阵列透镜、准直透镜等多种类型的产品。这意味着,随着 WLG 技术的持续升级和迭代,将不断涌现出更多新的产品形态和更广泛的应用场景,从而为光学行业及其应用领域带来变革。

这一趋势得到了瑞声科技官方消息的印证:业界首款 WLG 三合一“超光棱镜”已于近期顺利量产上市。与传统棱镜技术相比,该产品具有更高的精度、更优的性能、更强的稳定性以及轻薄化设计等特点。

值得关注的是,据产业链消息,经过制程和主要设备模具升级之后,辰瑞光学 WLG 单模具的综合产出提升了 6-7 倍;今年 WLG 玻塑混合镜头在不同安卓客户都取得较好的进展,将会应用于主力旗舰机型的主摄中,预计今年内出货量将达千万级,标志着辰瑞光学玻塑混合镜头大规模量产及应用格局已经打开。

结语:

回溯辰瑞光学发展轨迹,镜头和模组产品的规模化、中高端化,WLG 产品的差异化,是辰瑞光学后来居上的几大主要因素。但其更多更大的增长动力,还在于强大的协同效益,以及跨领域复用及扩张。

从战略布局看,辰瑞光学不仅形成了下游市场青睐的“镜头 + 模组”双供应模式,还与瑞声科技原有的王牌业务相结合,构建了“光学 + 声学 + 电磁传动”等“1+N”的整体解决方案,实现了精密光学与多技术领域的交叉融合。这种完整的技术生态是其它竞争对手所不具备的。

这一生态优势在业务实践中已得到实现,并正在加速演进。由辰瑞光学母公司瑞声科技独供的华为 Pura 70 全球首发的可伸缩光学镜头模组,就是通过整合“电磁传动 + 光学”技术,创造了一个全新的产品类别,树立了新的行业里程碑。

此外,在 AR / VR、车载等光学镜头需求爆发的领域,辰瑞光学还处于起步阶段,未来发展空间巨大。展望未来,相信正如其管理层所说,“辰瑞光学的目标不仅是进入一个行业,更要通过技术发展和管理经验,在行业中取得引领地位。”